投资方式

Form of Investment

金融市场的变换充满了想象。无穷无尽的可供研究的市场信息。数之不尽的行动方案。快如闪电的市场反馈。

这一切带来的都是无限商机。

超过

600

家企业股票持有

10 年研发成果+世界操盘经验

超过 300 亿人民币交易量

客观系统化

Investment Approach

我们用科学来对待投资管理。有些人称之为系统化,有些人称之为量化,

我们是这么看的:整合海量的信息,世界级的分析模型和金融资历来建立错综复杂的交易方法论。

风险是活的,我们无时无刻都在仔细对待。

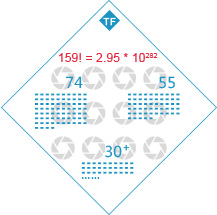

12

组模型独立观察敏感点建仓

159

种工具搜索信息异常

每日

2800

支股票全盘扫描,寻找投资机会

平均每支股票持仓

<2%

每日对A股2800+活跃股票进行全盘扫描

扫描数据进入涛峰12组观察角度

进行159!分析

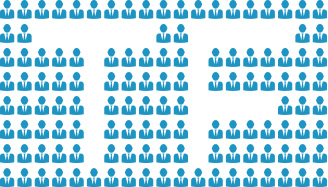

分析结果传达给200+计算机基金经理

开始独立寻找敏感点建仓

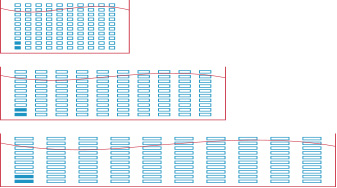

按照不同策略建立长、中、短仓池

并按单支<2%比例分散持有

所有决策完全客观,严格按照模型策略进行

80%标的盈利

即使最差行情,每周至少有3+股票有20%以上涨幅。

涛峰52周完成40%超额收益